任意売却の無料相談窓口

各エリアにて相談窓口があります。担当者よりご連絡をいたします。

北海道・東北

関東

中部

近畿

中国・四国

九州・沖縄

北海道・東北

関東

中部

近畿

中国・四国

九州・沖縄

任意売却とは

住宅ローン等のお金を借りている人【債務者】と住宅金融支援機構(旧・住宅金融公庫)や銀行等の金融機関【債権者】との合意のもと、債務を整理して不動産を任意に売却することです。 住宅ローン問題解決に向けて最善な方法をご提案いたします。

任意売却のメリット

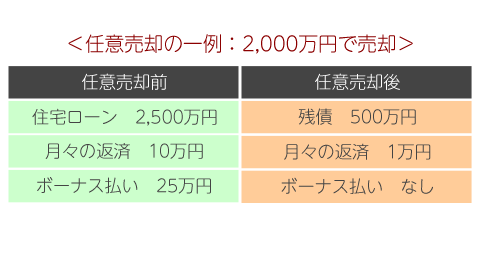

任意売却は市場価格に基づいて売却するので残債務は競売に比べて当然に少なくなります。 残った住宅ローンについてもお客様の現状に合わせた無理のない返済が可能となります。任意売却にはたくさんのメリットがあります。

競売のデメリット

◎ 近隣相場より安く売却される可能性が高くなります。

任意売却時と比べ、売却価格が市場よりもかなり安くなってしまうということは、その分残債は多くなってしまいます。一般的には、近隣相場の2~3割ほど安く取引されることが多いようです。それと引越し費用等の交渉が一切できないということです。

◎ 競売後も残債の支払い義務は継続します。

競売で自宅を失い、残った債務は自己破産をしない限り、この残債を支払わなければなりません。また、当面の生活費用や引越し費用もお客様が準備しなければいけません。

◎ 近所に対して周知の事実となってしまいます。

どなたでも自宅が競売にかけられてしまうと心に深いキズが残ります。物件についても裁判所で公示されるだけでなく、新聞やインターネットなどにも掲載されます。また、たくさんの不動産業者や買取希望者が近所を聞き込みに回ったり、チラシを配ったりします。これでは、売却を内密に行うことは難しいです。

◎ 落札まで時間がかかることもありますが…

場合によっては落札まで数年かかることもあります。しかし、落札されるまでの間住み続けることが出来るでしょうか?いつ落札されるのかと落ち着かない日々を送ることになります。

競売との違い

『任意売却』と『競売』はこれだけ違います!

| 競売 | 競売 |  |

|

|||

|---|---|---|---|---|---|---|

| 売却価格 |  |

|

|

|

||

| プライバシー | |

|

|

|

||

| 引越日 | |

|

|

|

||

| 残債務 | |

|

|

|

||

| 期間 | |

|

|

|

||

任意売却の費用は?

手数料や諸経費が必要ですが、売却代金から差し引かれます。

◎ 仲介手数料

任意売却も通常の不動産売買と変わらないため物件の売却にかかわる仲介手数料「売買価格×3%+6万円+消費税」が発生します。しかし、この手数料は住宅金融支援機構(旧・住宅金融公庫)や銀行等の金融機関(債権者)より支払われるため、お客様が費用をご負担することはありません。また、任意売却に関わる相談料やコンサルタント料は一切頂いておりません。

◎ 諸費用・経費

司法書士に払う登記費用は、債権者が負担します。お客様の負担はありません。滞納してしまったマンションの管理費等は、売却代金から清算されます。税金の滞納分については、管轄する役所により取扱いが異なる場合があります。

◎ 引越し費用など

基本的に、次の住居や引越し費用はお客様が準備することになります。ですが債権者によっては、引越し費用など一時金の支払いに応じてくれることもあります。「引越し費用○○万円差し上げます」などを謳い文句にした業者は悪徳業者の可能性がありますので十分にご注意ください。

任意売却の流れ

まずはお電話かメールでお悩みをご相談ください

各都道府県の専門スタッフが丁寧に対応させていただきます。お客様の状況を踏まえた上でベストな解決方法をご提案させていただきます。

あなたに代わって、借入先と話し合いを行います。債権者と協議し販売価格の提示を受けます。

ご提案内容に納得いただけたら、協会加盟不動産会社とお客様との間で「専任媒介契約」を締結します。販売・契約・引き渡しまでのすべての業務を代理で行います。

購入希望者との間で条件が折り合えば、いよいよ売買契約です。販売価格を元に債権者・抵当権者への返済配当計画書を作成し交渉を行います。

売買契約の締結からおおよそ1ヶ月後、代金決済(売買代金を債権者に支払う)が行われます。同時に抵当権の抹消と所有権の移転が行われ、物件の引き渡しが完了します。

任意売却後のローンは

◎ ゼロにはなりませんが、無理のない範囲で返済することができます。

任意売却で得た金額よりもローンの金額のほうが大きければ、その差額が「残債」として残り、お客様が返済していくことになります。この残債は速やかに支払うべきものですが、まとまったお金があるならばそもそもローンの滞納はしていないはずです。では、どうやって残債を支払うのか?簡単です。例えば月に1万円というような無理のない金額を支払うようにすればいいのです。債権者も任意売却に至った理由は理解しています。残債を強引に取り立てるのではなく、確実に支払っていただきたいのです。また、債権者は「サービサー」と呼ばれる債権回収専門業者へ残債の売却を行う場合があります。この場合、残債はサービサーの管理するところとなり、月々の返済もサービサーに対して行うこととなります。

◎ 住宅ローン以外にも借り入れがある場合

「今後の支払いについては、司法書士などが債権者と交渉し、売却後の借金を分割で返済していく内容の和解を成立させることもあります。」住宅ローン以外にも借り入れがある場合、債務整理という法的手続きのなかで状況に応じて自己破産、個人再生、任意整理の3つの方法があります。お客様の状況に応じて解決方法も違ってきますので当協会の専門スタッフにお気軽にご相談ください。

◎ 売却しても残債が多く残る場合

任意売却後も多く残る残債についてはサービサーにお金が無い旨を伝え、残債を少しでも減らしてもらうようお願いする方法があります。売却したのちの残債は、銀行からしてみると無担保の不良債権となるため、二束三文でサービサー(債権回収専門業者)に債権を譲渡することが多いです。そこで債務者は、そのサービサーに直接お金が無い旨を伝え、残債を少しでも減らしてもらう交渉をすることにより債権を大幅に軽減することが期待できます。

過去の解決事例

任意売却で解決された方の事例をご紹介します!

病気により退職に追い込まれる

Tさん(50代男性)/職業:無職/家族構成:独身

上場企業に勤務していたが、ガンになり2度の手術を経て現在は退院をして通院中であるが仕事に支障をきたし退職に追い込まれる。住宅ローンは住宅金融支援機構と年金より借入れあり、月々もそうだがボーナス返済が重くのしかかり任意売却の相談に来られる。公庫と年金より借入れがあったが任意売却で公庫は完済でき、年金が400万円ほど残ったが月々5,000円の返済で和解が成立した。

離婚後、ローンの支払いを滞る

Aさん(40代女性)/職業:看護士/家族構成:既婚

前のご主人と購入した一戸建て住宅を売却したいとの相談。その家には前のご主人とお子様2人が住んでいる。住宅ローンは銀行から借入れをされており離婚後お二人折半にて支払いをしていたが、前のご主人が支払いを滞るようになったため返済が困難になったとのこと。物件は任意売却をして残債はお二人ともに少ない金額の支払で和解することができた。

新規事業の立ち上げに失敗

Kさん(50代男性)/職業:食品製造業(自営業)/家族構成:既婚

創業50年の食品製造会社2代目、新規事業の立ち上げに失敗し資金繰りに行き詰る。会社は更生法の適用により清算し、代表者個人も多額の保証債務を抱えていることから自己破産の申立てをした。住宅は住宅金融支援機構より借入れ残があったが任意売却で整理し引越し代拠出の対象者となり転居もスムーズにできた。負債がゼロになったことによって、息子さんと一緒に新たな事業に再度挑戦されている。

退職金が少なく年金の額も少ない

Yさん(60代男性)/職業:無職(年金)/家族構成:既婚

中小企業のサラリーマンとして長く活躍されてきたお客さま、定年退職時の退職金で住宅ローンを完済しようと思っていたが相当な金額が不足となった。重ねて年金の額も少なく住宅ローンの返済も出来ない状況となった。任意売却後は銀行側もお客様の年金収入を考慮していただき月数千円に支払にて和解をしていただいた。

借り換えの相談に行ったが・・・

Uさん(50代男性)/職業:契約社員/家族構成:既婚

住宅金融支援機構からの借入れ利率が4.8%と高く、5年ほど前に借り換えの相談に行ったが収入が低いと断られる。奥様のパート収入で何とか乗り切ってこられたが、突然の出費の度に借入れしていた金額が徐々に膨らみ返済不能の状況までに追い込まれた。お二人の借入れは住宅ローンを除き総額300万円を超え債務整理を提携弁護士に依頼。現在は債務も無くなり安定した生活を送られえている。

競売にかけられた方へ

入札前なら間に合います!一刻も早くご相談ください。

◎ 任意売却ではより多くの返済が可能です!

競売でも任意売却でも、残った債務を払う義務があります。しかし、競売では任意売却よりも安く売却されてしまうため残債が多くなってしまいます。また、任意売却であれば残債を無理のない方法で支払うよう交渉することができます。これは競売にはない大きなメリットです。競売開始決定通知が届いたばかりであれば、まだ半年ほどの猶予があります。残債は少なければ少ないほどいいはずです!入札が実施される前に、任意売却による売却をお考え下さい。もう手遅れだ、どうしていいかわからないと途方に暮れているお客様もいるかもしれませんが、入札前であれば任意売却のチャンスはまだ残っています!

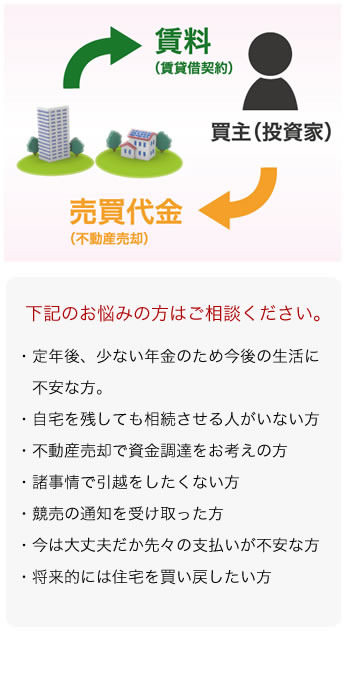

リースバックとは?

自宅を手放すことなく売却できます。

信頼できる個人投資家や投資会社など、第三者に一旦、不動産を買ってもらい、その家主と賃貸契約を結ぶことです。今は大丈夫だけど先々の支払いが不安な方もご相談ください。

◎ リースバックのメリット

・引越をしないで住み続けられます。

・売却した資金を老後資金に充てることができます。

・月々及びボーナス月の支払いがなくなります。

・住宅を将来的に買戻すことも可能です。

・売却したことが誰にも知られることがありません。

・使用者になるので固定資産税がかかりません。

◎ リースバックのデメリット

・家賃の支払いが必要になります。

・賃貸契約を結ぶ買主が見つからなければ成立しません。

・継続的に安定した収入が望める方が条件です。

・ご希望に添えないこともあることをご了承ください。

不動産投資家の皆さまへ

当協会は、ご相談をいただく住宅ローンでお困りの方の「住み続けたい」というご希望に可能な限りお応えしたいと考えています。任意売却のご相談で、「今の家に住み続けたい」というご要望が増えてきています。債務者の方にリースバックをおすすめするとともに、リースバック不動産に対する投資・ご協力頂ける不動産投資家の皆様を募集しております。

◎ 投資家のメリット

- 物件購入時点から入居者が決まっているため、借主を探す手間が省けます。

- リフォームをする必要がないため、その費用が掛かりません。

- 厳しい住宅ローンの返済より無理のない賃料に代わるため家賃滞納のリスクが低いといえます。

- 当初の賃借人が退去後の募集も賃貸アパートに比べ古くなっても入居率が高いです。

- 退去後、売却する場合にはキャピタルゲインも見込めます。

◎ 手続きの流れ

当協会では、ご相談いただく債務者の方の「住み続けたい」というご希望に対してのリースバックに、積極的に取り組んでおります。リースバックに協力していただける投資家の皆様にご登録いただき、債務者はこれまでと変わりなく住み続けることができ、投資家の皆様はすぐに家賃収入を得ることができます。是非、ご協力をお願いいたします。